Bài viết này nhằm trình bày các yêu cầu về vấn đề công bố thông tin của các loại doanh nghiệp trên thị trường chứng khoán bao gồm các công ty niêm yết, công ty đại chúng quy mô lớn và công ty đại chúng khác. Đây là một vấn đề dựa trên các văn bản Luật hiện hành, qua đó sẽ giúp nhà đầu tư hiểu được tường tận hơn các chủ thể trên thị trường chứng khoán, mà cụ thể ở đây là các loại công ty xếp theo mức độ phải công bố thông tin ra đại chúng.

Phân loại các chủ thể cần công bố thông tin trên thị trường chứng khoán.

Trong phần này chúng ta sẽ xem xét và phân loại các đối tượng có trách nhiệm công bố thông tin. Về cơ bản việc công bố thông tin sẽ dựa trên việc phân chia ra theo nhóm thuộc các sàn khác nhau và loại hình quy mô khác nhau. Dựa trên cơ sở đó mà các đối tượng phải công bố những thông tin gì để đảm bảo tính minh bạch trên thị trường.

Phân loại đối tượng công bố thông tin theo sàn giao dịch chứng khoán

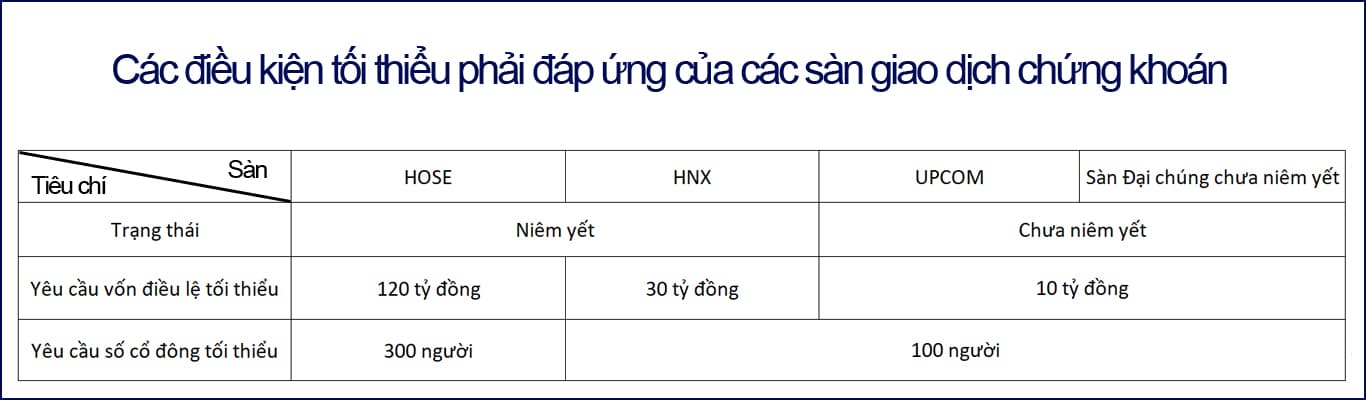

Hiện nay tại Việt Nam có 4 sàn giao dịch được Nhà nước ta phân loại ra bao gồm: HOSE, HNX, UpCom và sàn đại chúng chưa niêm yết.

Trong đó, 2 sàn HOSE và HNX cấu tạo nên thị trường niêm yết và những công ty đang niêm yết trên 2 sàn này được gọi là công ty niêm yết.

Các công ty trên 2 sàn UpCom và sàn đại chúng chưa niêm yết được gọi là công ty chưa niêm yết. Đặc biệt, sàn UpCom được gọi chính xác theo văn bản Luật là thị trường đăng ký giao dịch và các công ty thuộc sàn này được gọi là các công ty đăng ký giao dịch.

Ảnh: Các sàn giao dịch có sự quản lý của UBCKNN, các tiêu chí về điều kiện tham gia mà các công ty cần đáp ứng.

Phân biệt công ty đại chúng và công ty niêm yết.

Theo Luật chứng khoán 2019 mới nhất, các công ty đại chúng được hiểu là các công ty cổ phần thỏa mã 1 trong 3 điều kiện sau:

- Đã thực hiện thành công việc chào bán cổ phiếu lần đầu ra công chúng thông qua đăng ký với Ủy ban Chứng khoán Nhà nước.

- Có vốn điều lệ đã góp từ 30 tỷ VNĐ trở lên và có tối thiểu là 10% số cổ phiếu có quyền biểu quyết do ít nhất 100 nhà đầu tư không phải là cổ đông lớn nắm giữ.

- Có cổ phiếu được niêm yết tại Sở giao dịch chứng khoán.

Để tránh lan man làm mất tính thống nhất của bài viết này, chúng ta có thể hiểu sơ bộ rằng tệp các công ty niêm yết nhỏ hơn và nằm trong tệp các công ty đại chúng. Việc phân biệt rõ hơn có thể sẽ được đề cập đến trong một bài viết khác.

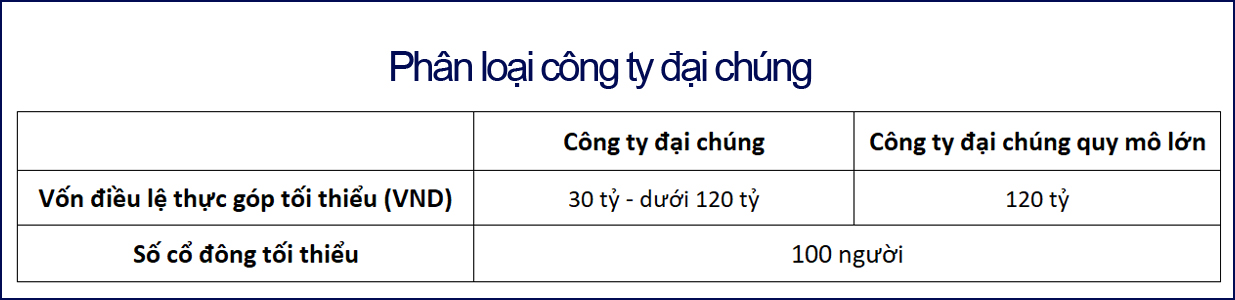

Phân biệt công ty đại chúng và công ty đại chúng quy mô lớn trong việc công bố thông tin.

Theo các văn bản Luật quy định, các công ty đại chúng phải có vốn điều lệ đã góp từ 30 – dưới 120 tỷ VNĐ, các công ty đại chúng quy mô lớn phải có vốn điều lệ đã góp từ 120 tỷ VNĐ trở lên. Về phần số cổ đông thì không sai biệt lắm, cụ thể, 2 loại công ty đại chúng này đều phải có số lượng cổ đông tối thiểu là 100 người, chưa tính cổ đông là những nhà đầu tư chuyên nghiệp (ngân hàng, công ty chứng khoán, công ty quản lý quỹ, quỹ đầu tư, công ty bảo hiểm, công ty tài chính và công ty cho thuê tài chính).

Phân loại mức độ công bố thông tin.

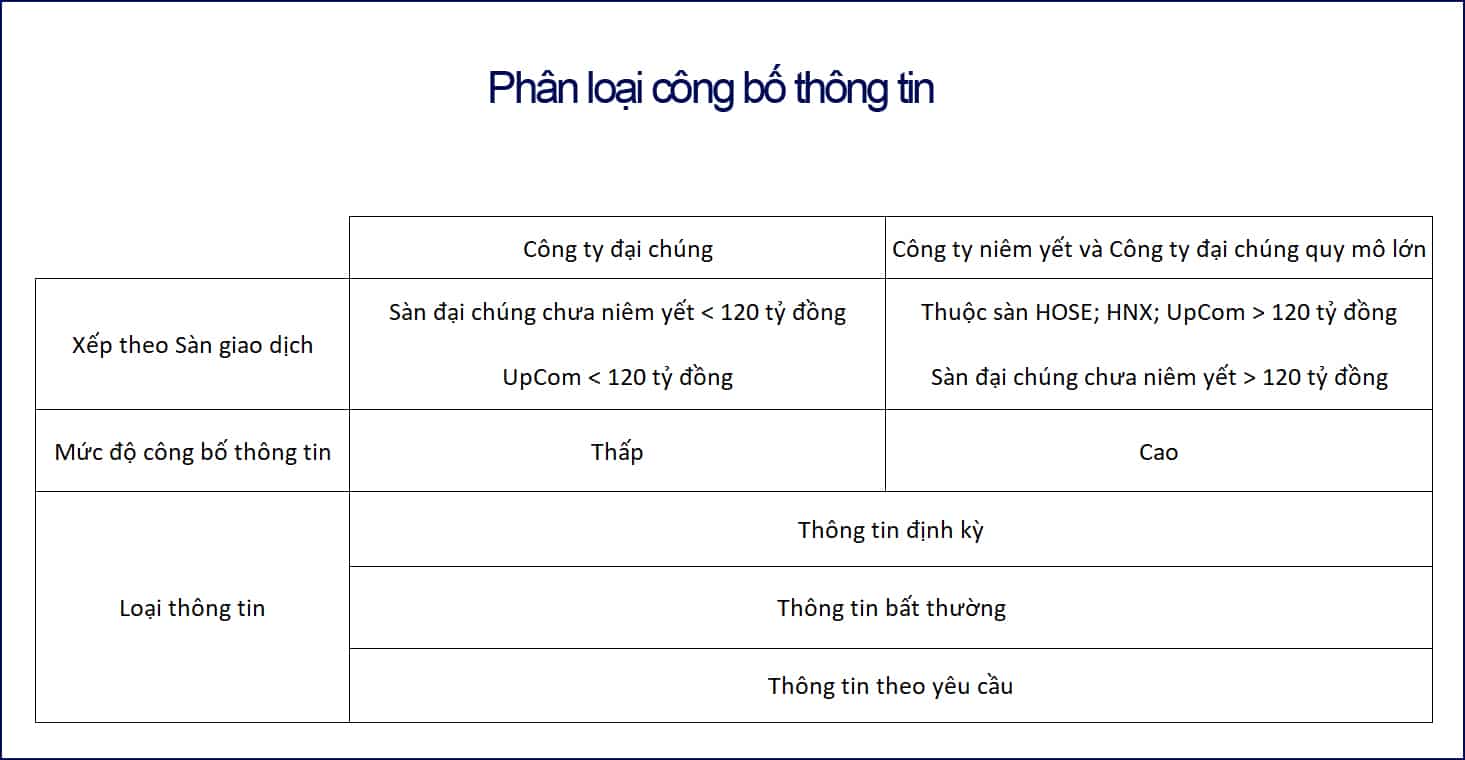

Trên cơ sở quy mô của vốn điều lệ và phân loại sàn giao dịch thì UBCKNN đã phân loại mức độ công bố thông tin trên thị trường thành 2 nhóm:

- Nhóm 1: Công ty đại chúng.

- Nhóm 2: Công ty niêm yết và công ty đại chúng quy mô lớn.

Nhóm 1 bao gồm các công ty đại chúng có quy mô vốn điều lệ nhỏ hơn 120 tỷ và đang không được niêm yết trên HOSE hoặc HNX. Những công ty này đang được đăng ký giao dịch trên UpCom hoặc là sàn đại chúng chưa niêm yết. Nói chung, những công ty đại chúng này thuộc nhóm có quy mô nhỏ và không cần phải quản lý chặt chẽ trong việc công bố thông tin. Bởi vậy nên mức độ công bố thông tin của nhóm này ở mức thấp theo quy định.

Nhóm 2 là nhóm các công ty đang niêm yết trên sàn HOSE hoặc HNX (vốn điều lệ có thể dưới 120 tỷ nhưng đã được niêm yết rồi) và các công ty đại chúng quy mô lớn (VĐL > 120 tỷ) đang đăng ký niêm yết trên UpCom hoặc sàn đại chúng chưa niêm yết. Nhóm này bị quản lý chặt chẽ việc công bố thông tin nên mức độ công bố thông tin cũng ở mức độ cao.

Lời khuyên là bạn nên đầu tư vào các công ty thuộc nhóm 2 vì độ minh bạch cao trong việc công bố thông tin. Việc này không hoàn toàn giúp bạn đầu tư thành công nhưng sẽ hạn chế được rất nhiều rủi ro khi không thể đánh giá được doanh nghiệp vì thiếu thông tin.

Các loại thông tin phải được công bố trên thị trường chứng khoán.

Về cơ bản sẽ có 3 loại thông tin mà các công ty đại chúng hoặc các công ty niêm yết phải công bố trên thị trường chứng khoán, bao gồm:

- Thông tin công bố định kỳ

- Thông tin công bố bất thường

- Thông tin công bố theo yêu cầu.

Về phần thông tin công bố bất thường và thông tin công bố theo yêu cầu sẽ không có sự khác biệt giữa 2 nhóm công ty được đề cập ở trên. Sự khác nhau nằm ở phần thông tin được công bố định kỳ.

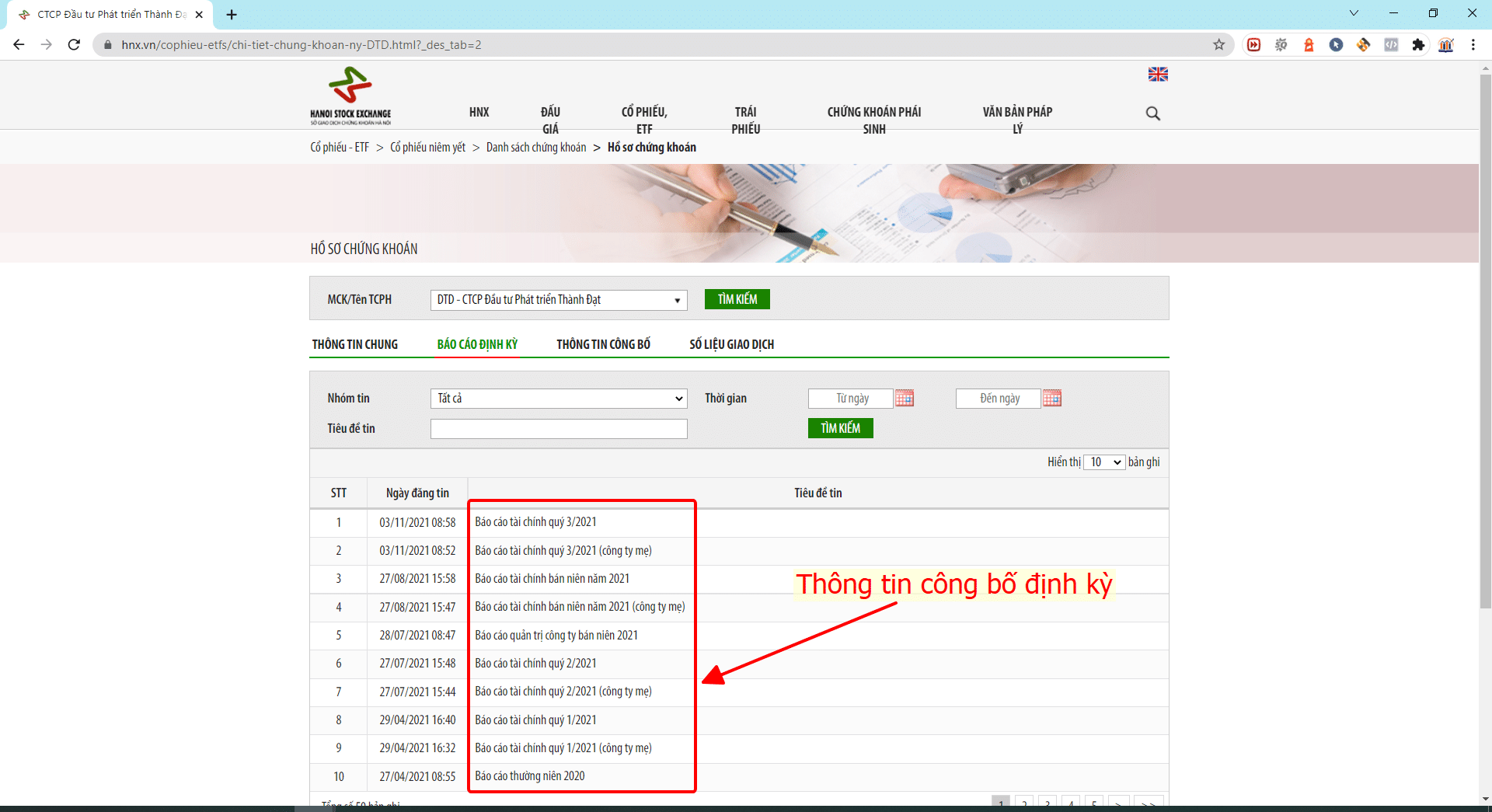

Thông tin công bố định kỳ.

Loại thông tin công bố định kỳ này được chia làm 6 loại nhỏ hơn bao gồm:

- Báo cáo tài chính (BCTC)

- Báo cáo thường niên (BCTN)

- Đại hội đồng cổ đông thường niên

- Hoạt động chào bán và Báo cáo sử dụng vốn

- Tỷ lệ sở hữu nước ngoài

- Báo cáo tình hình quản trị công ty

Nói chung nhà đầu tư chỉ cần nghiên cứu 6 loại thông tin công bố định kỳ trên thì có thể nắm bắt được khoảng 80% tình hình công ty đại chúng. 20% còn lại thuộc về nhóm thông tin bất thường và thông tin yêu cầu.

Báo cáo tài chính.

Đây là một trong những báo cáo được công bố định kỳ có tính chất quan trọng bậc nhất về sức khỏe của doanh nghiệp. Báo cáo tài chính (BCTC) cung cấp các thông tin như Tiền mặt, Khoản phải thu, Tài sản cố định, Doanh thu, Chi phí, Lợi nhuận,…

Ảnh: Báo cáo tài chính bán niên (đã soát xét) của Công ty CP Chứng khoán VnDirect

Có 3 loại BCTC được phân chia theo tiêu chí thời gian kinh doanh, cụ thể:

- BCTC quý – được công bố hằng quý trong năm.

- BCTC bán niên – được công bố 6 tháng 1 lần, được soát xét bởi 1 công ty kiểm toán hợp lệ (Xét về mức độ nghiêm ngặt, kỹ càng thì soát xét thấp hơn kiểm toán).

- BCTC năm – được công bố hàng năm và được 1 công ty kiểm toán thực hiện kiểm toán theo quy định.

4 nguyên tắc khi lập và công bố báo cáo tài chính.

Nguyên tắc thứ nhất: BCTC phải đầy đủ các loại báo cáo nhỏ, phụ lục và thuyết minh theo quy định trong Luật kế toán doanh nghiệp.

Nguyên tắc thứ 2: Nếu công ty có công ty con có đủ tư cách pháp nhân thì phải công bố thông tin làm 2 phần: BCTC công ty mẹ và BCTC hợp nhất.

Nguyên tắc thứ 3: Nếu công ty có đơn vị phụ thuộc nhưng không có tư cách pháp nhân thì phải công bố BCTC văn phòng và BCTC tổng hợp.

Nguyên tắc thứ 4: Nếu kiểm toán không chấp nhận hoàn toàn với BCTC bán niên hay BCTC năm thì công ty đó phải công bố văn bản giải trình

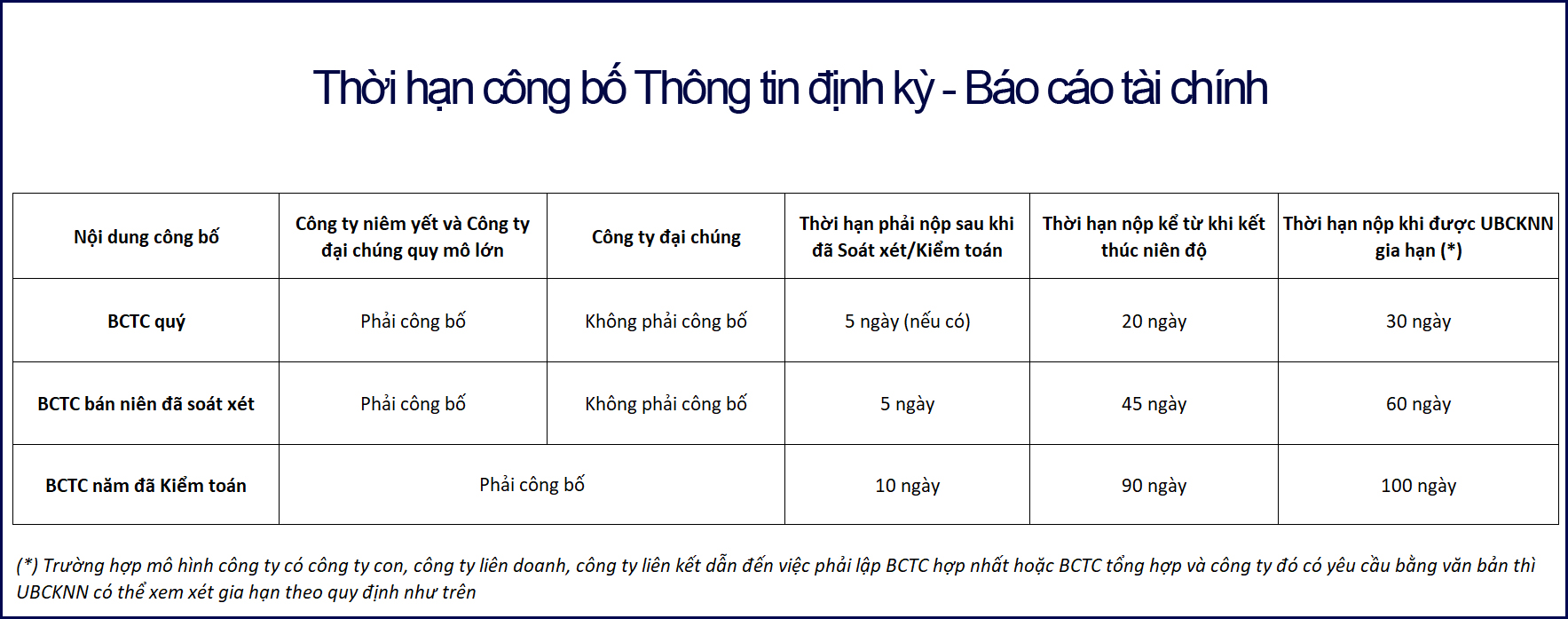

Thời hạn nộp BCTC.

- Đối với các công ty đại chúng lớn và công ty niêm yết: BCTC quý, bán niên và năm được quy định thời hạn nộp như sau:

- Thời hạn nộp sau khi được kiểm toán (BCTC năm) hoặc soát xét (BCTC bán niên)

- Thời hạn nộp khi kết thúc niên độ (31/3; 30/6; 30/9 hay 31/12) (đối với BCTC quý)

- Thời hạn nộp được UBCKNN gia hạn do các công ty cần thêm thời gian để có thể hoàn thành BCTC hợp nhất.

- Đối với các công ty đại chúng bình thường thì không phải công bố BCTC quý và bán niên, nhưng được UBCKNN khuyến khích thực hiện.

Ảnh: Quy định chi tiết về thời hạn nộp BCTC

Trong ảnh trên là quy định chi tiết về thời hạn nộp BCTC của các loại công ty trên thị trường chứng khoán. Ngày ở đây được hiểu là ngày thực tế chứ không phải ngày làm việc. Hạn nộp là ngày mà Sở Giao dịch chứng khoán và UBCKNN thực nhận được bằng công văn hoặc chữ ký số được gửi đến và nó không phải là ngày Sở giao dịch công bố lên website.

Thời hạn nộp sau khi được kiểm toán hoặc soát xét: Ngay sau khi đơn vị kiểm toán độc lập đã tiến hành xong và ký xác nhận việc kiểm toán/soát xét cho BCTC thì thời hạn phải nộp BCTC bắt đầu được tính.

Thời hạn nộp khi kết thúc niên độ (31/3; 30/6; 30/9 hay 31/12): đấy được hiểu là thời hạn cuối cùng mà các công ty niêm yết và các công ty đại chúng phải nộp BCTC lên UBCK và Sở Giao dịch. Mốc thời gian này rất quan trọng, ngay khi đến hạn, các công ty chưa nộp sẽ bị Sở Giao dịch chứng khoán nhắc nhở. Nếu tiếp tục chậm, UBCKNN sẽ có hình thức phạt tiếp theo.

Thời hạn nộp được UBCKNN gia hạn thêm kể từ hạn nộp kết thúc niên độ: Các công ty niêm yết hoặc công ty đại chúng hoạt động theo mô hình tập đoàn, cần phải thực hiện BCTC hợp nhất/tổng hợp sẽ cần thêm chút thời gian. Vì vậy nếu họ có yêu cầu thì UBCK sẽ chấp nhận gia hạn thêm hạn phải nộp BCTC theo thời gian được quy định ở bảng trên.

Giải trình Báo cáo tài chính.

Riêng công ty niêm yết và công ty đại chúng quy mô lớn khi công bố BCTC sẽ phải có văn bản giải trình nếu phát sinh các vấn đề sau:

- Lợi nhuận sau thuế trong kỳ báo cáo thay đổi 10% so với cùng kỳ năm trước.

- Lợi nhuận sau thuế trong kỳ báo cáo bị lỗ; chuyển từ lãi kỳ trước sang lỗ kỳ này hoặc ngược lại.

- Có sự chênh lệch trước và sau kiểm toán hoặc soát xét, đặc biệt là số liệu lũy kế BCTC quý 2 với BCTC bán niên đã soát xét hoặc quý 4 với BCTC năm kiểm toán, cụ thể:

- Chênh lệch 5% trở lên.

- Chuyển từ lỗ thành lãi hoặc ngược lại.

Việc giải trình BCTC bao gồm việc giải trình riêng rẽ các BCTC công ty mẹ hoặc BCTC hợp nhất (tên gọi khác: BCTC văn phòng/tổng hợp) khi các công ty con, công ty liên kết hoặc đơn vị trực thuộc công ty mẹ cũng phát sinh vấn đề.

Báo cáo thường niên.

Báo cáo thường niên (BCTN) là bản công bố thông tin hàng năm về toàn bộ các hoạt động của công ty từ lúc thành lập đến thời điểm lập báo cáo. Đây là một tài liệu cung cấp thông tin quan trọng bậc nhất của một công ty niêm yết hoặc công ty đại chúng. Nội dung chính của BCTN:

- Quá trình hình thành và phát triển của doanh nghiệp

- Ngành nghề kinh doanh

- Địa bàn hoạt động

- Mô hình tổ chức kinh doanh

- Cấu trúc bộ máy quản lý và nhân sự.

- Định hướng phát triển trong tương lai

- Tình hình sản xuất kinh doanh trong năm vừa qua

- Kế hoạch cho năm tiếp theo.

- Một số thông tin khác

Ảnh: BCTN 2020 của Công ty CP Thế Giới Di Động

Thời hạn nộp BCTN là chậm nhất 20 ngày kể từ khi BCTC năm đã kiểm toán được công bố và không quá 120 ngày kể từ khi kết thúc niên độ (không được phép gia hạn). Ở Việt Nam, niên độ tài chính kết thúc vào 31/12 hàng năm dương lịch thì hạn cuối nộp BCTN là 30/4 (do tháng 1 có 31 ngày, tháng 2 có 28 ngày, tháng 3 có 31 ngày)

Đại hội đồng cổ đông thường niên.

Theo quy định hiện hành thì hàng năm các công ty niêm yết hoặc công ty đại chúng phải tổ chức 1 cuộc họp cổ đông và được gọi với cái tên Đại hội đồng cổ đông thường niên (ĐHĐCĐTN). Thời gian tổ chức là 4 tháng sau khi kết thúc năm tài chính. Nếu doanh nghiệp xin gia hạn thì không quá 6 tháng.

Ảnh: Thông báo tham dự họp ĐHĐCĐTN 2021 của GILIMEX (GIL), tải bản đầy đủ tại đây

Thời hạn công bố các thông tin trước khi công ty tổ chức họp ĐHĐCĐTN là trong vòng 10 ngày, và đồng thời công ty phải public lên website công ty cũng như gửi cho UBCKNN. Trường hợp công ty đang niêm yết trên HOSE; HNX hoặc UPCOM thì phải gửi cả cho Sở GD quản lý các sàn này để công bố ra đại chúng. Các tài liệu họp phải được công bố bao gồm:

- Thông báo mời họp.

- Mẫu ủy quyền dự họp.

- Chương trình họp.

- Phiếu biểu quyết.

- Danh sách và thông tin chi tiết ứng viên và các tài liệu làm cơ sở quyết định trong trường hợp cần bầu ra Thành viên Ban kiểm soát, Hội đồng quản trị.

- Dự thảo nghị quyết và các tài liệu bổ sung hoặc cập nhật khác.

Trong trường hợp việc tổ chức Đại hội đồng cổ đông bị thất bại do không đạt được sự thống nhất của các cổ đông tối thiểu (51% cổ phần), công ty phải tiếp tục công bố các thông tin bao gồm chương trình và thời điểm họp lần 2. Đại hội lần thứ 2 chỉ cần tối thiểu 33% cổ phần tham dự cuộc họp. Nếu lần họp thứ 2 tiếp tục thất bại, đại hội lần 3 sẽ được tổ chức mà không cần tỷ lệ cổ phần tối thiểu.

Quy định thời hạn công bố Nghị quyết và Biên bản Đại hội đồng cổ đông thường niên là trong vòng 24h kể từ khi kết thúc họp. Những chủ thể cần đươc công bố thông tin là UBCKNN, Sở GDCK (nếu là công ty niêm yết trên HOSE, HNX hoặc UPCOM). Ngoài ra công ty phải đăng tải lên website của công ty.

Các loại Công bố thông tin định kỳ khác.

Bao gồm:

- Các hoạt động chào bán và Báo cáo sử dụng vốn.

- Tỷ lệ sở hữu nước ngoài.

- Báo cáo tình hình quản trị công ty.

Do tính chất không quá quan trọng trong quá trình phân tích đánh giá doanh nghiệp nên phần này tôi không đi sâu để tránh bài viết quá dài. Bạn có thể tham khảo thêm tại Thông tư 96/2020 – TT BTC, điều 10 để hiểu thêm. Ngoài ra trong thông tư này ở điều 11 và điều 12 sẽ có thêm thông tin về Công bố thông tin bất thường và Công bố thông tin theo yêu cầu. Tải thông tư: tại đây

Các công ty niêm yết hoặc công ty đại chúng sẽ dựa trên các quy định về công bố thông tin mà xây dựng cho mình một bộ quy chế công bố thông tin riêng.

Ảnh: Bản quy chế công bố thông tin của FPT. Tải bản đầy đủ tại đây

Trên đây là toàn bộ bài viết về việc công bố thông tin của các công ty niêm yết hoặc công ty đại chúng. Nếu bạn có thắc mắc cần giải đáp, vui lòng liên hệ tôi hoặc để lại lời nhắn google form tại đây.

Bài viết liên quan:

- Vốn chủ sở hữu và vốn điều lệ trong đầu tư chứng khoán.

- Vốn hóa thị trường, cổ phiếu blue chip, cổ phiếu midcap và cổ phiếu penny

Có thể bạn muốn đọc: